Merhaba! Uzun bir maraton sonunda + bir buçuk‘un 24. ve son bültenine geldik.

Bu hafta kitap ya da albüm önerisi yapmadan, 24 hafta boyunca tartıştığımız konuların genel bir değerlendirmesini yapalım istiyorum. Türkiye’nin 2053 net sıfır hedefi, ağır sanayinin durumu, döngüsel ekonominin adaptasyonu ve son olarak dekarbonizasyonun ne kadar doğru bir rekabet stratejisi olduğu sorusuyla bültenlere bir ara vereceğiz.

Bugüne kadar ilgi gösterip takip eden ve destek veren herkese sonsuz teşekkürlerimi sunuyorum.

İkinci sezon için kaydolun

+ bir buçuk bültenlerinde ilk sezonun sonuna geldik. İkinci sezona dair henüz bir bir şey söyleyemiyorum, çünkü güncel gelişmeler ışığında bu bültenlerin misyonunun ve yaklaşımının revize edilmesi gerektiğine inanıyorum. İkinci sezon başladığında haberdar olmak için, e-posta adresinizi aşağıdaki kutuya bırakmanız yeterli!

Haftanın konusu: Ağır sanayi yeşil dönüşümü başarabilir mi?

+ bir buçuk bültenlerinin ilk sezonunun bu son bülteninde, Türkiye’nin 2053 net sıfır hedefine dair yaptığımız değerlendirmelerin bir özetini sunmak istiyorum. Takip edenler biliyordur: Mevcut yol haritaları ile bu hedefin tutturulmasının pek olası görünmediğini, veriler ve mevcut bilgiler ışığında önceki bültenlerde aktarmaya çalıştım. Ancak bu Türkiye’ye mahsus bir durum değil. Biliyorsunuz, Paris Anlaşması uyarınca küresel ısınmayı +1,5°C ile sınırlı tutabilmek için, dünya genelinde 2050 senesinde net sıfıra ulaşılması da gerekli görülüyor. Bu nedenle özellikle AB ve gelişmiş ülkeler 2050 senesinde net sıfıra ulaşmayı kendilerine bir hedef olarak belirlediler. Ancak bu hedefin tutturulup tutturulamayacağı da oldukça tartışmalı bir konu. Bir örnek vereyim: Uluslararası Enerji Ajansı’nın (IEA) 2022 senesinde yayımladığı bir rapordan, aslından Türkçeleştirerek (raporda sf.18) direkt alıntı yapıyorum:

2050 senesinde net sıfır senaryosu, gerek mevcut politikaların, gerekse beyan edilen ama henüz politika ile desteklenmeyen hedeflerin işaret ettiği yollarla büyük ölçüde çelişmektedir.

“Büyük ölçüde çelişmektedir” (contrasts substantially) ifadesinin altı raporda da çizilmiş. Bu cümlenin işaret ettiği gerçeklerden bir tanesi şu: 2050 senesi için konulan net sıfır hedefi, eşi görülmemiş bir dönüşüm gerektiriyor. Aslında sadece ağır sanayi değil, birçok alanda majör değişim ve dönüşümler gerekiyor. Ama biz bu yazıda işin ağır sanayi tarafına odaklanacağımız için, çerçeveyi daraltalım istiyorum.

2050 net sıfır senaryosuna göre, 2020–2030 döneminde küresel enerji ve sanayi kaynaklı emisyonların yaklaşık %40 oranında azaltılması, 2050 yılında da tamamen net sıfıra ulaşılması gerekiyor. Toplam emisyonlarda ise, gelişmiş ülkelerin 2045 civarında net sıfıra ulaşmaları ve 2050’ye gelindiğinde net emisyonlarını negatife çevirmiş olmaları bekleniyor. 2050 net sıfır hedefini doğru anlamak için aşağıdaki grafiğe dikkat ediniz: 2040 sonrasında elektrik üretiminden kaynaklanan emisyonların negatife geçmesi ve diğer sektörlerden kalan emisyonları dengelemeye başlaması gerekiyor. Bu da, net sıfır hedefine ulaşmada enerjinin ne kadar kritik bir rol oynadığını ortaya koyuyor.

Bununla birlikte, aynı grafik 2050 yılında dahi sıfıra ulaşamayan bir sektörü; sanayiyi işaret ediyor. Sarı renkle gösterilen bu alan, enerji gibi diğer sektörlerin negatif emisyonlara geçebilmesi sayesinde dengeleniyor. Yani, sanayide net sıfır hedefine ulaşmak tek başına mümkün olmasa da, diğer kaynakların katkısıyla toplamda bir dengeleme sağlanabileceği umuluyor.

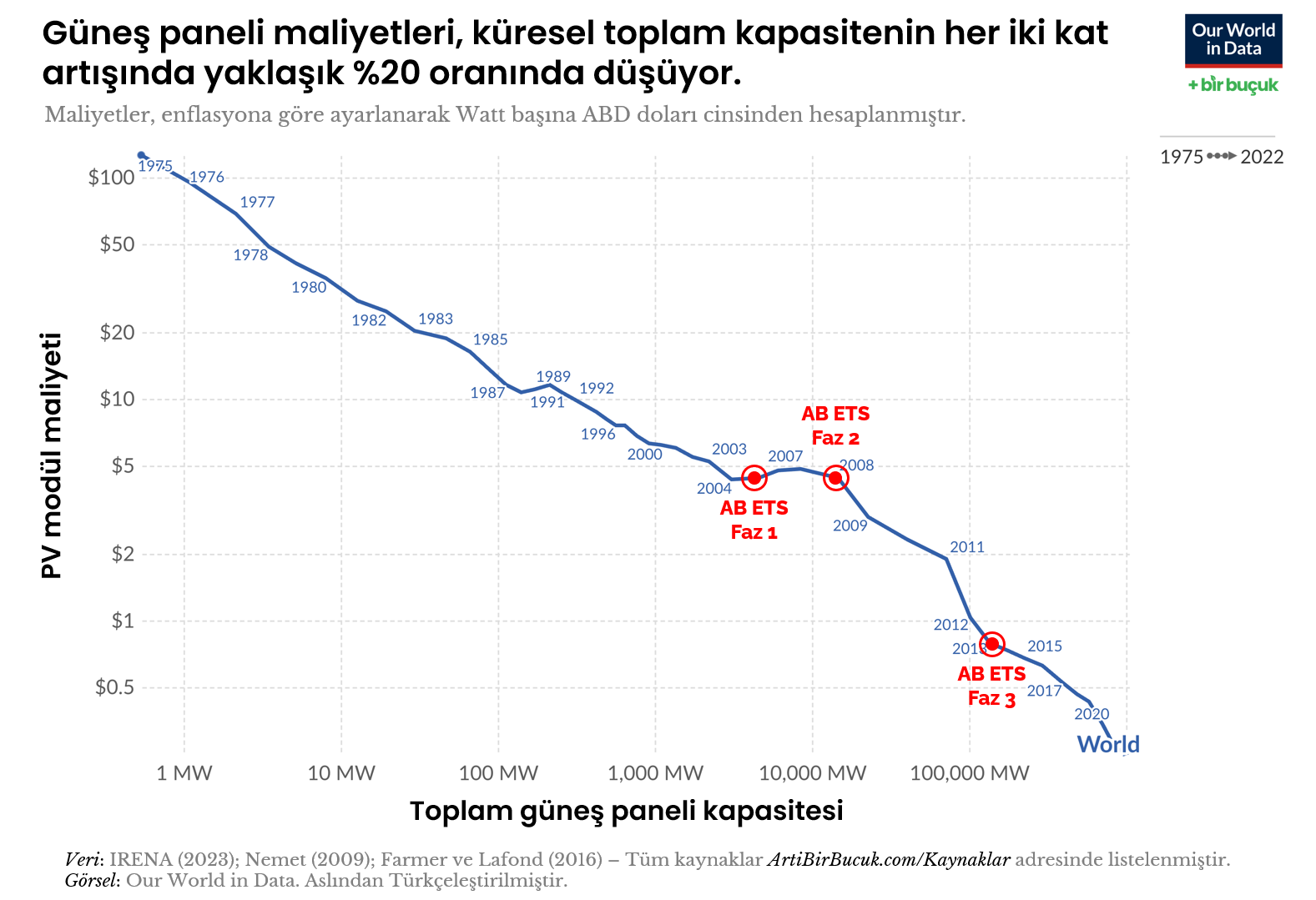

Ağır sanayinin emisyonlarını düşürmekte zorlanmasını bekliyoruz. Bunun üç temel nedeni var. Birincisi, teknoloji darboğazı: Mevcut proseslerin sıfır ya da düşük emisyonlu versiyonları geliştiriliyor olsa da, bunların çoğu deneme aşamasında; ya da iddialı ekonomik öngörülere dayanıyor. Örneğin Ocak 2023’te Enerji ve Tabii Kaynaklar Bakanlığı, Türkiye’de yeşil hidrojen üretim maliyetini 2035’e kadar 2,4 USD/kgH2‘ye ve 2053 yılına kadar 1,2 USD/kgH2‘nin altına düşürmek doğrultusunda bir hedef açıkladı. Uluslararası Yenilenebilir Enerji Ajansı’nın (IRENA) 2021 tarihli değerlendirmesine göre yeşil hidrojen fiyatının bu seviyelere inmesi mümkün. Detayını aşağıdaki grafik üzerinde görebilirsiniz. Ancak ciddi bir ar-ge sürecine ve ölçek ekonomisinin devreye girebilmesi için hidrojen teknolojisinin benimsenmesine ihtiyaç var. Bunun gerçekleşmemesi durumunda, çelik sektörünün cevherden üretim için doğal gaz DRI + CCUS’a yönelmesi gerekecek. (Buraya “DRI + CCUS’a yönelmesi gerekecek” yazıp geçmesi kolay; ancak bu özel sektörün bu maliyetleri gerçekten üstlenip üstlenmeyeceği ayrı bir tartışmanın konusu.)

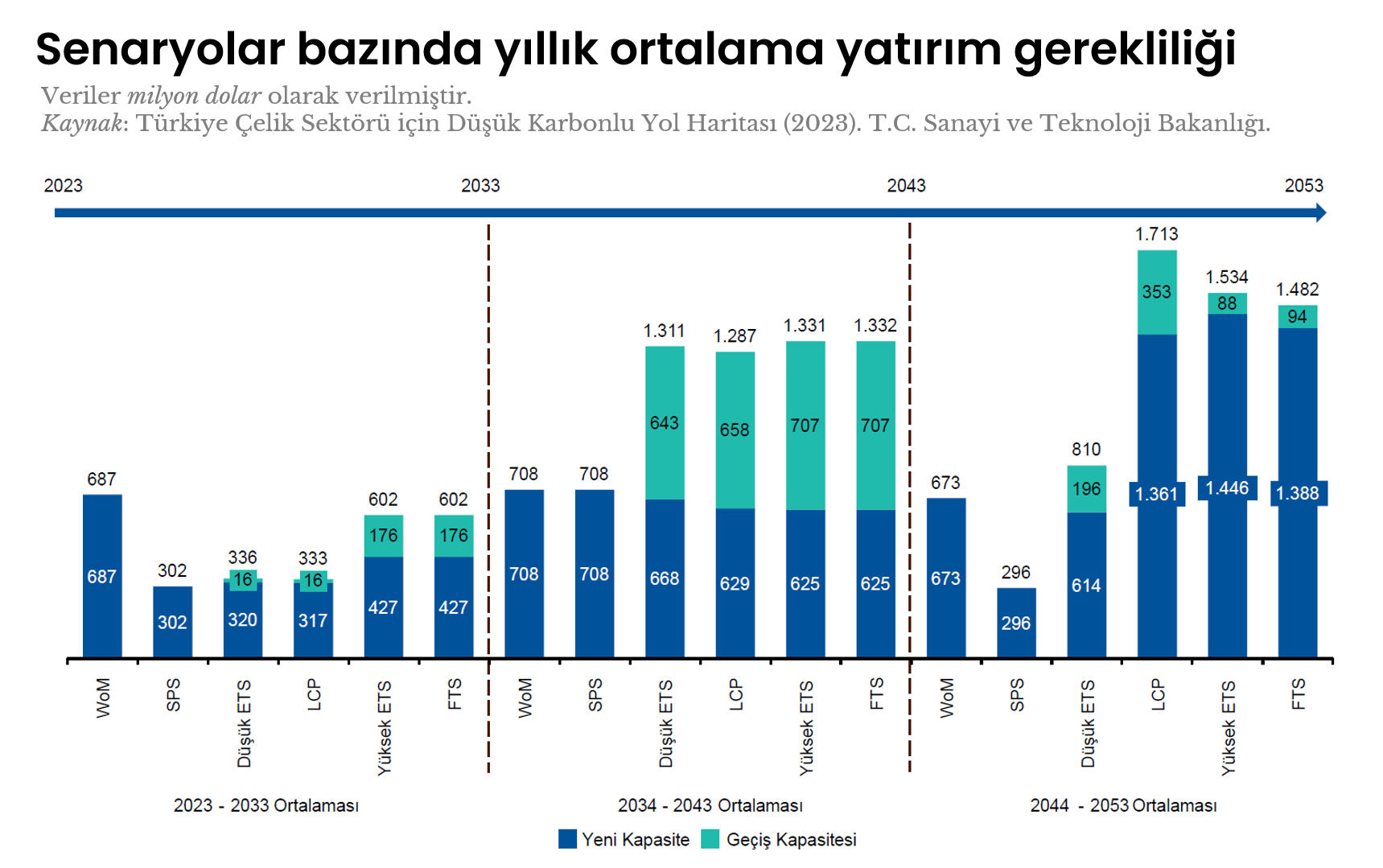

İkinci neden, bu yeni teknolojilerle birlikte gelen maliyetler: Bu proseslerin maliyetleri belki ilerleyen dönemlerde daha uygun hale gelecek olsa bile, ağır sanayinin gerektirdiği yatırımların azımsanmayacak ölçüde olması, dönüşümü yavaşlatan bir diğer etken. Ağır sanayi firmalarının hantal ve uzun süreli yatırım düşüncesiyle hayata geçirilen işletmeler olması, ana üretim prosesini kökten değiştirecek yatırımlar konusunda firma sahiplerini tereddütte bırakıyor. Örneğin aşağıda, Çelik Sektörü için Düşük Karbonlu Yol Haritasından alınan, senaryolar bazından yıllık ortalama yatırım gereklilikleri gösteriliyor. Temsili olarak düşük karbonlu yol haritası senaryosu (low carbon pathway scenario, LCP) ve en iyi teknolojiler senaryosu (frontier technologies scenario, FTS) üzerinden bir değerlendirme yaptığımızda, emisyon hedeflerinin tutturulabilmesi için çelik sektöründe 2053 senesine kadar toplamda yaklaşık 33-34 milyar dolar mertebesinde bir yatırım ihtiyacı olduğunu görüyoruz.

Üçüncü neden ise, ağır sanayinin oldukça düşük kar marjlarıyla çalışan işletmelerden meydana geliyor olması: Bu dar marj nedeniyle ilk hamle yapanlar arasında yer alıp yatırımlarını yapan ve yüksek maliyetleri göğüsleyen firmaların sayısı çok değil. O nedenle, bu üç nedeni birlikte dikkate aldığımızda, ağır sanayinin dönüşümü için oldukça kapsamlı bir teknoloji ve politika müdahalesi gerektiği görebiliyoruz.

Yatırımı doğru yere yapmak: CCUS bir çözüm olabilir mi?

CCUS teknolojileri Türkiye’nin olduğu gibi birçok ülkenin net sıfır planlarında önemli bir rol oynuyor. Ancak daha önceki bültenlerde de yer verdiğim gibi, CCUS teknolojilerinin net sıfıra ulaşmada bir çözüm olarak görülmemesi gerekiyor. CCUS ile ne kadar başarı elde edilebilir sorusuna, bazı veriler üzerinden yanıt bulmaya çalışalım.

Uluslararası Enerji Ajansı’nın (IEA) verilerine göre, dünya genelinde faaliyette olan büyük ölçekli CCS ve CCU projelerinin toplam CO2 yakalama kapasitesi 2024 senesi için yaklaşık 50,5 milyon ton (Mt CO2/yıl) civarında. [Kaynak: IEA] Bu projelerin sektörel dağılımına bakıldığında, yakalanan CO2’nin yaklaşık %53’ünün doğal gaz işleme tesislerinden elde edildiği görülüyor. Yakalanan CO2’nin %82,5’i ise geliştirilmiş petrol üretimi (EOR) faaliyetlerinde kullanılıyor. [Kaynak: SEFiA.org] 51 milyar ton toplam emisyona (CO2-eq) karşılık, 50,5 milyon ton CO2 yakalanıyor: SEFiA tarafından hazırlanan bir rapora göre, mevcut karbon yakalama kapasitesi, toplam küresel emisyonların ancak %0,1’ini karşılayabiliyor. [Kaynak: Temiz Enerji]

Bu verilere göre, halihazırda da yeterli olmayan CCUS teknolojileri, IEA’nın 2030 öngörüsüne göre de yeterli olmayacak. CCUS iklim krizini uzun vadede çözmenin değil, sadece yüksek emisyonlu prosesler ve fosil yakıt şirketleri için mevcudu korumanın bir yolu olarak görülmeli. Zaten dünya genelinde faaliyette olan birçok CCUS projesinin ardında bu nedenle fosil yakıt endüstrisini görüyoruz.

Bilgi notu: CCS, CCU ve CCUS farkı nedir?

Karbon yakalama, kullanım ve depolama iki başlık altında ele alınabiliyor: CCS (carbon capture and storage) yakalanan karbonun sadece depolandığı; CCU (carbon capture and utilisation) ise yakalanan karbonun başka bir proseste kullanıldığı teknolojileri ifade ediyor. CCUS (carbon capture, utilisation and storage) ise iki teknolojiyi birleştiren bir yaklaşım. Ancak zaman zaman CCS ve CCU diye ayrı ayrı belirtmek yerine, karbon yakalama temelli bu teknolojilerin CCUS şeklinde, genel bir ifadeyle tanımlandıklarını da görebiliyoruz.

Alüminyum sektörünün yol haritası

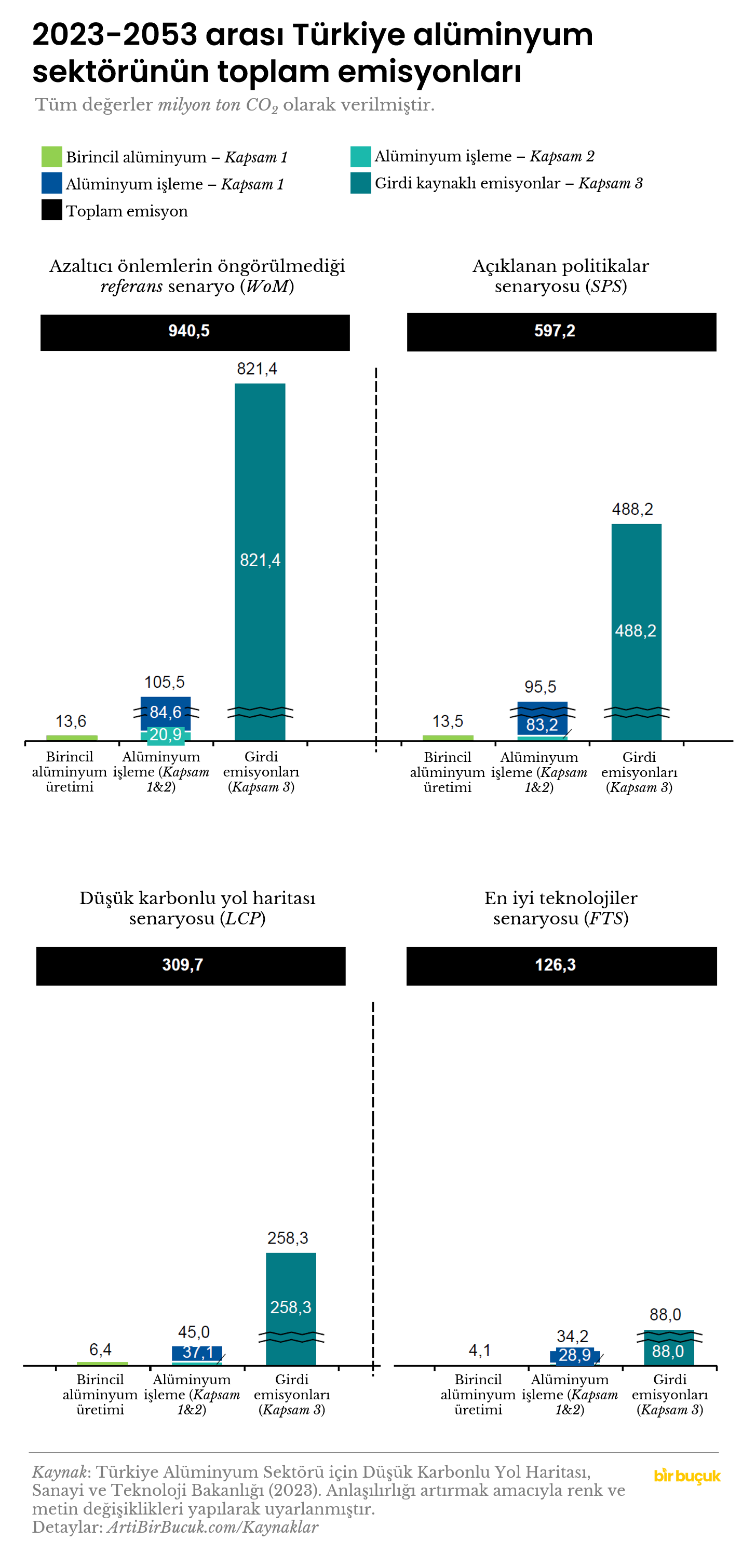

Alüminyum için yol haritası, çeliğe kıyasla daha yapılabilir görünüyor. Sanayi ve Teknoloji Bakanlığı tarafından yayımlanan yol haritasından alınan aşağıdaki grafik, farklı senaryolar uyarınca alüminyum sektöründeki emisyon azaltım potansiyelini özetliyor. Bu grafiği doğru anlamak için, ilk olarak sol üstte yer alan azaltıcı önlemlerin öngörülmediği referans senaryoya (WoM) dikkatimizi verelim: Bu grafik, hiçbir azaltıcı eylemin ya da politikanın olmadığı durumda 2053 yılına kadar öngörülen toplam emisyonları gösteriyor. Yani bir referans senaryo niteliği taşıyor. Aslında sadece bu grafik bile, emisyonlar açısından problemin nerede olduğunu ve nereye odaklanılması gerektiğini açıkça ortaya koyuyor: Türkiye alüminyum sektörü emisyonlarının büyük kısmını, alüminyum işlemeden kaynaklanan girdi bazlı kapsam 3 emisyonları oluşturuyor.

Konuyu basitleştirmek için, bu grafiği şu şekilde anlayabiliriz: Türkiye alüminyum sektörünün düşük karbonlu yol haritası için belirlenen çeşitli senaryoların hepsi, temel olarak alüminyum işlemede kullanılan girdi kaynaklı emisyonları azaltmaya odaklanıyor. (Burada alüminyum işleme ifadesiyle sadece talaşlı imalatın değil; döküm, dövme, talaşlı imalat, ekstrüzyon, haddeleme ve benzeri tüm süreçlerin kastedildiğini tekrar hatırlatalım.)

Raporda verilen bilgilere göre, alüminyum sektörünün girdi bazlı kapsam 3 emisyonları, büyük ölçüde ithal edilen birincil alüminyum (alüminyum külçe) üretim süreçlerinden kaynaklanıyor. Türkiye’nin 2022 yılında 66 ülkeden ithal ettiği toplam 1,77 milyon ton işlenmemiş alüminyum, 18 milyon ton CO2 emisyonuna neden oluyor.

Durum böyle olunca, aslında Türkiye alüminyum sektörünün düşük karbonlu yol haritası, iki temel aksiyona dayalı görünüyor:

- Hurda kullanım oranını arttırmak (mevcut %25 seviyesinden %35 veya %50’ye çıkarmak),

- Daha düşük emisyonlu ülkelerden ithalat yapmak (örneğin hidroelektrik veya yenilenebilir enerji kaynaklarıyla üretim yapan ülkeleri tercih etmek)

Dünya genelinde alüminyum sektöründeki karbonsuzlaşma yol haritası çalışmaları, hep birincil alüminyuma odaklanıyor. Ancak Türkiye’nin birincil alüminyum üretimi açısından küresel çapta belirleyici bir oyuncu olmaması ve külçe ithalatının yerli üretime kıyasla çok yüksek bir düzeyde seyrediyor olması, Türkiye için belirlenen yol haritasında da ister istemez külçe ithalatını öne çıkarıyor.

İşin bir de emisyon ticareti (ETS) boyutu var

AB Emisyon Ticaret Sisteminin (ETS) elektrik kaynaklı emisyonları düşürmesinin bir başarı hikayesi olarak anlatıldığına daha önceki bültenlerde de yer vermiştik. Ancak beşinci bültende işin renginin pek de öyle olmadığını görmüştük: Yaptığımız analizde karbonsuzlaşmanın ETS’den ziyade ölçek ekonomisine bağlı olmasının daha muhtemel olduğunu göstermiş; AB ETS’nin halihazırda sürmekte olan bir karbonsuzlaşmayı kendi başarısı gibi üzerine aldığı yorumunun yapılabileceğini de dile getirmiştik.

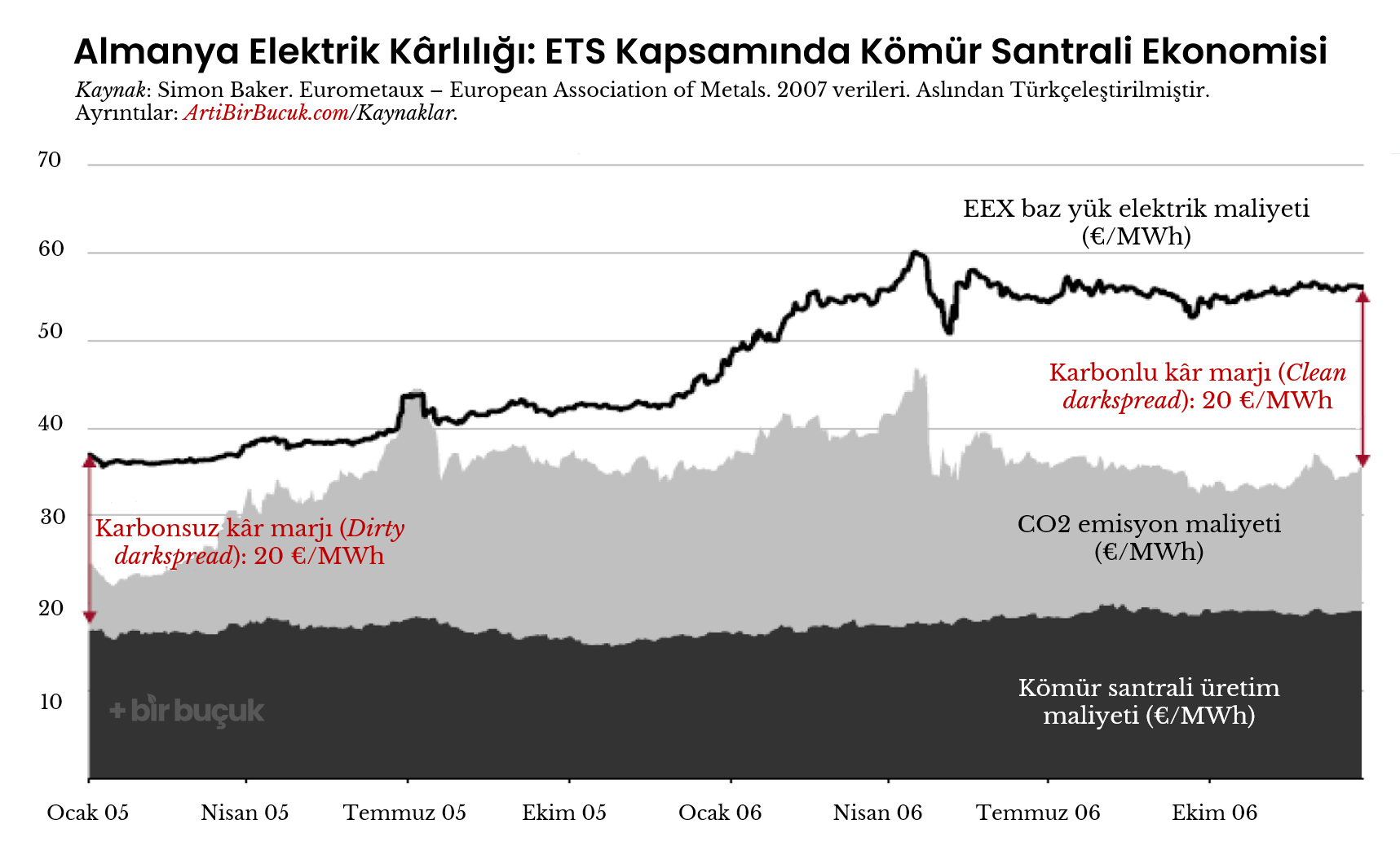

Ancak ETS’nin elektrik fiyatları üzerindeki etkisi, sanıldığından daha karmaşık bir konu. ETS kapsamında elektrik üreticileri, saldıkları her ton CO2 için bir emisyon izni (European Union Allowance, EUA) alıyorlar. Düz mantık düşündüğümüzde, bu iznin bedeli de fiyata yansıtıldığı için, elektrik fiyatı bu iznin bedeli kadar artacak diye düşünebiliriz. Bu kısmen doğru bir düşünce, ama böyle baktığımızda gözden kaçırdığımız bir detay var: Emisyon izinlerinin fiyatı sabit değil. Bu belirsizliğin de fiyatlandırmaya dahil edilmesi, fiyatların daha da şişmesine neden oluyor.

Burada işin püf noktası şu: ETS, adından da anlaşılabileceği üzere bir ticaret sistemi. Bir tür borsa gibi düşünebilirsiniz. Yani emisyon izinlerinin alınıp satıldığı bir pazardan bahsediyoruz. O nedenle üreticiler emisyon izinlerini (EUA) fiyatın düşük olduğunu düşündükleri bir dönemde, daha sonra kullanmak için alabilir; ya da fiyatı ileride düşer diyerek üretim yaptıktan sonra da alabilirler.

Eğer üretici EUA’yı ucuz olduğu bir dönemde alırsa, elektrik fiyatına bu düşük bedeli yansıtır diye düşünüyorsanız, maalesef işin rengi öyle değil. Çünkü ucuz fiyata EUA alan bir üretici, fiyatı arttığında bu EUA’yı kullanmak yerine satma yoluna da gidebilir. Yani elektrik üretmek yerine, emisyon ticaret sistemi üzerinden bu izinleri alıp satarak da para kazanabilir. O nedenle düşük fiyattan aldığı emisyon iznini satmak yerine bu izinleri kullanarak elektrik ürettiğinde, satabileceği potansiyel geliri kaçırdığı için, ortaya fazladan bir fırsat maliyeti çıkmış oluyor. Bu fırsat maliyeti (opportunity cost) ETS bedeli ile birlikte fiyata yansıdığı için, elektrik fiyatının ETS bedelinden daha fazla artmasına yol açıyor.

Her ne kadar net bir analiz yapma imkanı olmasa da, aşağıdaki grafik fırsat maliyeti etkisini görselleştiriyor: ETS’nin devreye girdiği 2005 senesi sonrasındaki elektrik fiyatlarındaki artış, elektrik üreticilerinin bu fırsat maliyetini de fiyatlara yansıtıyor olmasına dayandırılıyor. Eğer bu analize doğru bir noktaya işaret ediyorsa, Ulusal ETS hazırlığı da yapan Türkiye’de de sanayinin benzer bir fiyat belirsizliğine maruz kalabileceğini öngörebiliriz.

Tüm bu nedenlerle, ETS’nin yalnızca bir yöntem olarak değil, yapısal bir model olarak da sorgulanması gerektiğini düşünüyorum. Elektrik fiyatları üzerindeki dolaylı ve karmaşık etkilerinin yanı sıra, sistemin fırsat maliyetleri üzerinden nasıl spekülatif mekanizmalara evrilebildiği, ETS’nin iklim politikaları içindeki rolünü yeniden düşünmeyi gerektiriyor. Türkiye gibi karbon düzenlemeleriyle yeni tanışan ülkeler için bu durum, enerji fiyatlarında öngörülemez dalgalanmalar, sanayi üzerinde artan belirsizlik ve rekabet gücünü zayıflatma riski doğurabilir. Bu yüzden, ETS benzeri uygulamalar geliştirilirken sadece karbon azaltım hedeflerine değil, sistemin ekonomik davranışları nasıl şekillendirdiğine de dikkatle bakmak gerekiyor.

Türkiye akıllı şebeke kurulumunda hangi aşamada?

Yenilenebilir enerji kaynaklarının şebekeye entegrasyonu için akıllı şebekelerin önemli bir gereklilik olduğunu da önceki bültenlerde ele almıştık. Türkiye’deki akıllı şebekenin durumunu burada tekrar kısaca özetlemek istiyorum. İlk olarak, akıllı şebekenin ilk gerekliliği olan akıllı sayaçlarla başlayalım.

Akıllı sayaç

Türkiye 2019 senesinde Milli Akıllı Sayaç Sistemleri (MASS) projesinin ilk adımlarını atmıştı. 2022 senesinde pilot uygulama aşamasına geçilen projede, Türkiye’nin 21 elektrik dağıtım bölgesinde farklı noktalarda yaklaşık bir yıl süren uygulamalar yapıldı. Enerji Piyasası Düzenleme Kurumu (EPDK) Başkanı Mustafa Yılmaz’ın 10 Ocak 2025 tarihli açıklamasına göre, 1 Ocak 2026 tarihinden itibaren Türkiye’de ilk defa tesis edilen bütün elektrik sayaçları için, bu projenin çıktısı olan akıllı sayaçlar kullanılıyor olacak. Ancak mevcut sayaçların ne şekilde ve hangi takvimle değiştirileceğine dair resmi bir açıklama henüz bulunmuyor.

İleri seviye dağıtım otomasyonu

Türkiye genelinde ileri seviye dağıtım otomasyon sistemlerinin yaygınlığı ve entegrasyonu konusunda güncel ve kapsamlı bir veri bulunmuyor — varsa da ben ulaşamadım. Mevcut bilgiler, bazı dağıtım şirketlerinin SCADA sistemlerini uygulamaya başladığını gösteriyor; ancak bunların yaygınlığı ve etkinliği konusunda net bilgiler bulabilmek pek mümkün değil. Örneğin Başkent EDAŞ’ın sunduğu (ancak güncelliği konusunda netlik olmayan) bilgilere göre, SCADA (Supervisory Control and Data Acquisition) sistemleri konusunda bazı adımlar atılmış görünüyor: 2010 yılında başlanan SCADA Projesi ile 116 merkezi sisteme dahil edildiği, 2011 yılında 70 merkez daha eklendiği ve son olarak 687 merkezi daha entegre ederek toplamda 7 ilde SCADA noktalarını uzaktan izleme, kontrol ve kumanda edilebilir hale getirildiği beyan ediliyor.

Ancak ileri seviye dağıtım otomasyonunun, daha ileri bir sistem düşüncesi olduğunu belirtmekte fayda var. SCADA veri toplanması için kuvvetli bir altyapı sunuyor; ancak bu verileri kullanarak, yapay zeka / makine öğrenimi ile otonom kararlar verebilecek ve gerçek zamanlı kontrol sağlayacak dağıtım otomasyonu konusunda hala yolumuz var.

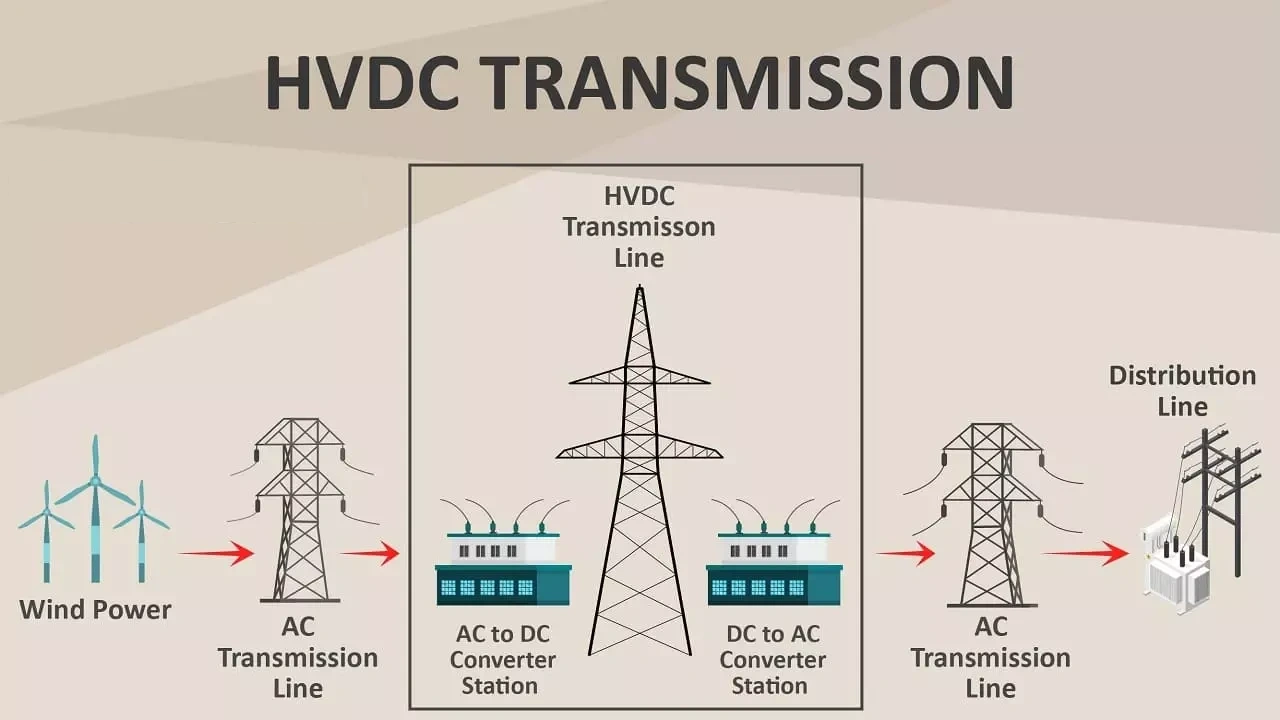

Akıllı iletim sistemleri

Yukarıda bahsettiğim ileri seviye dağıtım otomasyonu için, akıllı şebekenin yazılım yönetim tarafı diyebiliriz. Bu otomasyonun sağlıklı çalışmasını mümkün kılan donanım altyapısına da akıllı iletim sistemleri diyoruz. Bu sistemler, yüksek gerilim iletim hatları, trafo merkezleri, akıllı sensörler, HVDC hatları ve fazör ölçüm üniteleri (PMU) gibi donanım bileşenleri kapsıyor.

Türkiye’de elektrik şebekesine bağlı çalışır halde bir HVDC sistemi bulunmuyor. Gürcistan ve Türkiye arasında kurulu olan 350 MW iletim kapasitesine sahip Karadeniz HVDC iletim hattı, Gürcistan’dan ülkemize enerji transferi sağlıyor. Ancak özellikle İstanbul ve çevresinde bulunan sanayi bölgelerinin artan enerji talebini karşılamak ve şebekenin kararlılığını arttırmak için HVDC iletim hatları artık bir gereklilik haline geliyor diyebiliriz. Özellikle Akkuyu Nükleer Santralinin devreye girdikten sonra İstanbul bölgesinin artan talebine de yanıt vermesi bekleniyorsa (World Energy Council Türkiye raporuna göre öyle), üretilen elektriğin akıllı bir şekilde iletilebilmesi için yine bu iletim hatlarına ihtiyacımız olacak. Enerji ve Tabii Kaynaklar Bakanı Bayraktar’ın açıklamalarına göre, 2035 senesine kadar Türkiye’de 15.000 km HVDC iletim hattı inşa edilmesi bekleniyor.

Talep tarafı yönetimi

Talep tarafının etkin bir şekilde yönetilebilmesi için öncelikle akıllı sayaçların yaygınlaşması gerekiyor. Yukarıda da belirttiğim gibi, 2026 itibarıyla bu sürecin başladığını göreceğiz. Şu anda Türkiye’de talep tarafı yönetimi uygulamaları büyük ölçüde sanayi tesisleri ile sınırlı. Sanayi sektörü, toplam elektrik tüketiminin yaklaşık %40’ını oluşturduğu için öncelikli hedef konumunda olması anlaşılabilir. 2026’dan sonra ilk defa tesis edilen sayaçlar her ne kadar akıllı olacak olsa da, mevcut olanların güncellenmesine dair bir takvim olmaması nedeniyle, talep tarafı yönetiminin konut ve ticari işletmelere ne zaman geleceğine dair net bir şey söylemek zor.

Enerji depolama

Enerji depolama sistemlerini 11. bültende ayrıntılı olarak ele almıştık. Türkiye bu konuda önemli adımlar attı. SHURA Enerji Dönüşüm Merkezi’nin 2024 tarihli raporuna göre, 2035 yılına kadar Türkiye’nin toplam 7,2 gigavat (GW) kapasiteli batarya enerji depolama sistemlerine sahip olması bekleniyor. Yenilenebilir enerji arzındaki kesintileri dengelemesi öngörülen bu sistemlerin, doğal gaz tüketimini 11,7 TWh azaltabileceği tahmin ediliyor. Akıllı şebekeler bağlamında, enerji depolamanın Türkiye’nin ilerleme kaydetmeye başladığı alanlardan biri olduğunu söyleyebiliriz.

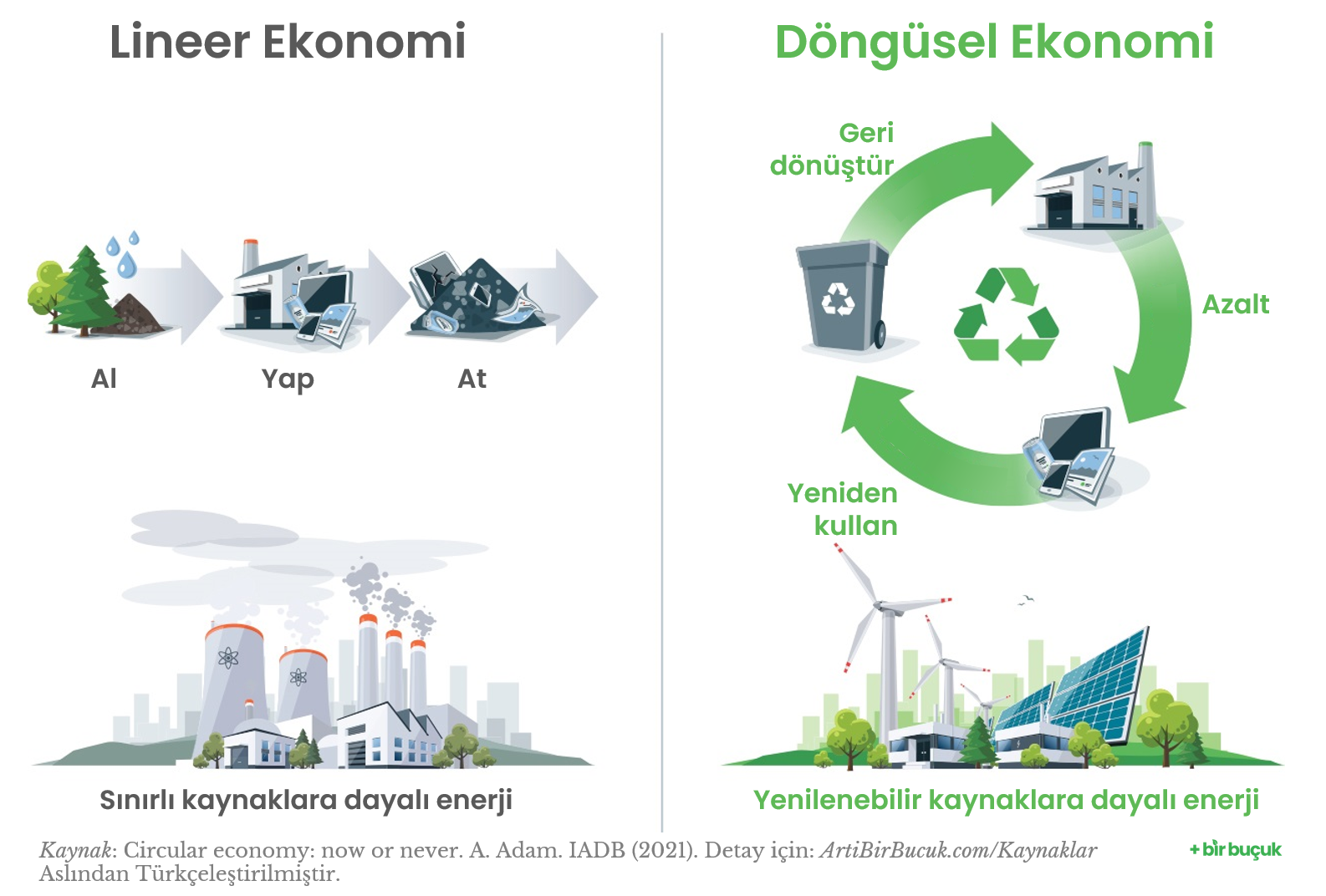

Ağır sanayi için döngüsellik bir strateji olarak kurgulanabilir mi?

Türkiye’nin 2053 net sıfır hedefi açısından bir diğer kritik konu da döngüsel ekonomi. Ancak bu düşüncenin ağır sanayi şirketlerine ne kadar uygulanabilir olduğu tartışmalı bir konu.

Ben döngüselliği, ufukta duran bir hedef olarak anlamaya çalışmanın daha doğru olduğuna inanıyorum. Ufuk, önünüzde duran ama asla gerçek anlamda ulaşamadığınız bir nokta. Bence yüzde yüz bir döngüsellik de öyle: Tam anlamıyla ulaşılması pek mümkün olmayan, ama ulaşmak istediğiniz yeri size hatırlatan bir hedef.

Döngüselliğe ulaşmak için sadece ürün süreçlerinin değil, mevcut iş modellerinin de yeniden gözden geçirilmesi gerekiyor. Radikal bir örnek olarak, ürünlerin satılması yerine kiralanmasını ele alalım. Bu modelde üretici firma ürününü müşteriye satmak yerine, bir hizmet olarak kiralıyor. Bu fikre aşina değilseniz, Netflix ya da Spotify gibi abonelik sistemlerini düşünebilirsiniz: Netflix’e abone olduğunuzda herhangi bir ürün satın almıyorsunuz, Netflix’in yayın hizmetini aylık bazda kiralamış oluyorsunuz.

Bu uygulamaların benzerlerini sanayi firmalarında da görebiliyoruz. Örneğin Michelin, büyük lojistik şirketlerine lastik satmak yerine kiralama modelini sunuyor. Lastiklerin ömrü uzuyor, geri dönüşümü kolaylaşıyor. Rolls-Royce havacılık motorlarını saatlik güç (power-by-the-hour) modeli ile havayollarına satmak yerine, çalışma saatine bağlı bir kullanım hizmet sunuyor. Bakım süreçleri kolaylaşıyor, malzeme geri dönüşümünü yönetmek de.

Ancak benzer süreçleri ağır sanayi şirketlerine uyarlamak ne yazık ki pek kolay değil. Bu yaklaşım yüksek maliyetli ve operasyonel süreklilik gerektiren sektörlerde çalışıyor. Ama fason üretim yapan bir dövme, döküm ya da talaşlı imalat şirketi için, bir kimyasal üreticisi, ya da çelik ve çimento gibi ağır sanayi kolları için benzer iş modellerini geliştirmek pek mümkün değil. Çünkü bu şirketlerin ürettiği parçaların uzun süreli mülkiyeti, üreticinin elinde kalmıyor.

Döngüselliğin zorluğuna dair anlaşılması gereken en önemli nokta bana kalırsa bu: Döngüsel süreç tasarımının nihai ürün üreticisi tarafından yapılması gerekiyor. Ürün üreten bir firma daha uzun ömürlü ürünler tasarlayabilir. Bu ürünlerin her bir parçasını kolay tamir edilebilir ya da değiştirilebilir yapabilir. Kendi tedarikçileriyle olan süreçleri bu tasarımlar doğrultusunda gözden geçirebilir, optimize edebilir. Ancak bu ürünler için gerekli bir bileşeni üreten bir firmanın, bu sürecin tasarımında söz sahibi olabilmesi kolay değil. Benzer şekilde gemi, otomobil ya da makine parçaları üreten döküm, dövme ya da talaşlı imalat firmalarının da süreç üzerinde kontrol sağlamasını beklemek gerçekçi değil. Bu ancak nihai müşteriye ürün satan firma düzeyinde yapılabilecek bir şey: Çünkü atığın çıktığı ve ilk elden müdahale gerektiren nokta burası — yani müşteri.

Döngüselliği ufukta duran bir hedef olarak anlamak derken kastettiğim buydu: Yüzde yüz döngüsellik zor. Gerçekten zor. Sadece mühendislikle değil, bütün süreçlerin ve iş modellerinin baştan ele alınmasıyla mümkün olabilecek, ufukta duran bir hedef. Bir varış noktası değil, sürekli iyileştirme gerektiren bir süreç.

Ağır sanayi için iş daha zor. Üretilen parçanın ya da ürünün uzun süreli mülkiyetinin ağır sanayi şirketlerinde olmaması, kiralama ya da ürünlerin hizmet olarak sunulması (product-as-a-service, PaaS) gibi modellerin pratiğe dökülmesini zorlaştırıyor. Ama ağır sanayi firmaları da geri dönüşüme ağırlık vererek, sadece hammaddelerin değil, proses çıktılarının, atık ısı ve su gibi bileşenlerin geri kazanımını da önceliklendirerek döngüsellik skalasındaki konumlarını yukarı taşıyabilirler.

Kapanış: Dekarbonizasyon doğru bir rekabet stratejisi mi?

Artık önümüzdeki haftayı bırakın, yarın bile neler olup biteceğini kestiremediğimiz bir süreçten geçiyoruz. O nedenle daha önce yapılan varsayımların bugün geçerliliğini kaybetmesini, belki de sürpriz olarak görmememiz gerekiyor.

Avrupa Birliği (AB), 2019 senesinde yeşil mutabakat ilanını yaparken, yeşil teknolojilerde dünya lideri olacağı bir dünya hayal etmişti: Her yıl yapılması planlanan 260 milyar Euro yatırım ile hem yeşil teknolojiler, hem temiz imalat, hem de temiz ulaşımda AB’nin dünya lideri olacağı bir vizyon ile yola çıkıldı. (“We will be the front-runners in green technologies, in clean production, in clean transport.”) Böylece yeşil teknolojiler ve malzemelerde AB’nin bir dünya lideri olduğu; birçok yeni iş kolu yanında bu girişimleri finanse edecek yatırımcı piyasasını da yaratabilen; fosil yakıt bağımlılığından kurtulmuş; sürece eşlik eden mevzuat hazırlıkları ile, küresel standartların da belirleyicisi olan bir AB hayal edildi. Ancak bugün gelinen nokta farklı.

AB’nin dekarbonizasyon stratejisinin işlevsel olabilmesi için bana kalırsa ilk koşul, karbon fiyatlandırmasının tüm dünyada geçerli ve yüksek bir fiyata sahip olması. Bunu sadece AB’nin uyguladığı bir senaryoda, dekarbonizasyonun büyüme değil, kaybetme stratejisi olacağı aşikar.

Eğer bunu başaramıyorsanız — ki, şu anki durum küresel bir fiyatlandırmaya hala uzak olduğumuzu gösteriyor; o zaman yeşil teknolojilerin daha ekonomik ve ucuz olmasını sağlamak zorundasınız.

Bunu da başardınız diyelim: Gerçekten de mevcut opsiyonlara kıyasla daha ucuz ve verimli teknolojiler geliştirdiniz. Yatırımcıların ve müteşebbislerin iştahını kabartmayı başardınız. Bunu yaptığınız zaman da, dünya liderliği pozisyonunuzu koruyabilmeniz gerekiyor. Ama gelinen noktada, gerek yenilenebilir teknolojilerde, gerekse elektrikli araçlarda, gerekse kritik minerallerde, Çin liderliğinin iyiden iyiye tesis edildiğini görüyoruz.

Peki bu koşullar altında, şirketler için dekarbonizasyon hâlâ doğru bir rekabet stratejisi olabilir mi? Bence evet — ama yalnızca kısa vadeli regülasyonlara uyum sağlamak için değil, uzun vadeli bir teknolojik dönüşüm ve kapasite inşası perspektifiyle ele alındığında. Dekarbonizasyonu sadece bir uyum süreci değil, iş modelinin ve değer önerisinin yeniden tanımlandığı bir dönüşüm süreci olarak görenlerin, bu karmaşık geçiş döneminde öne çıkacağı varsayımı hala geçerliğini koruyor diye düşünüyorum.

Bu yol kolay değil; ama doğru soruları soran, kendi yol haritasını netleştiren ve hem içeride hem tedarik zincirinde dönüşüm kapasitesi kuranlar için hâlâ önemli fırsatlar barındırıyor.

Hoşça kalın

Bültenlere başladığımız günlerle aynı dünyada değiliz.

Daha geçen yıl iklim politikalarında net ve iddialı bir çizgi çizen Avrupa Birliği’nin bile bu yıl daha çekingen, daha temkinli bir duruş sergilediğini görüyoruz. ABD’yi söylemiyorum bile. Enerji, güvenlik ve sanayi politikalarının iç içe geçtiği bu dönemde, yarını bile öngörmek zor desem, abartmış olmam herhalde. Bu belirsizlik ortamı sadece iklim politikalarını değil, bu politikaları yorumlamaya ve anlatmaya çalışan bizleri de etkiliyor.

Tam da bu nedenle, + bir buçuk bültenlerinin yerini ve değerini yeniden gözden geçirmenin iyi olacağını düşünüyorum. Çünkü haftalık frekans artık gündemin hızına yetişemiyor. Bu belirsizlik ve bırakın günleri, neredeyse saatler içinde değişen gündem içinde, bir şeyleri yorumlamak ya da anlam vermeye çalışmak da doğru değil; aksine bizleri hataya götürecek bir yaklaşım diye düşünüyorum.

O nedenle, ortalık biraz daha sakinleşip gündem daha anlaşılabilir ve yorum yapılabilir bir hale gelene kadar, bültenlere ara vermenin doğru olacağına karar verdim.

Bugüne kadar ilgi gösteren, takip eden ve destek veren herkese sonsuz teşekkürlerimi sunuyorum. Tekrar görüşmek dileğiyle!

İkinci sezon için kaydolun

+ bir buçuk bültenlerinde ilk sezonun sonuna geldik. İkinci sezona dair henüz bir bir şey söyleyemiyorum, çünkü güncel gelişmeler ışığında bu bültenlerin misyonunun ve yaklaşımının revize edilmesi gerektiğine inanıyorum. İkinci sezon başladığında haberdar olmak için, e-posta adresinizi aşağıdaki kutuya bırakmanız yeterli!

Not: İçerik hazırlığında kullanılan kaynakları burada görebilirsiniz.

Arda Çetin için bir cevap yazınCevabı iptal et